信息来源_航空杂志广告

今年一季度,全国GDP增速为7.0%,比去年同期低0.4个百分点,创6年来的新低。在这种宏观经济环境下,全国民航运输量继续高速增长,盈利水平大大好于去年同期。

下表是根据中国民航局快报制作的全国航空公司一季度生产和财务指标简表。在此对这些数据简要分析。

需要说明的是,下表中国航、东航、南航是以中国航空集团公司、中国东方航空集团公司、中国南方航空集团公司的汇总数据统计的,而不是三大上市的数据,与各上市公司的发展情况有差异。

表1:2015年第一季度全国航空公司经营与财务情况简表

(金额单位:亿吨公里、亿元)

(注:数据来自中国民航局快报)

一、运输量继续高速增长

一季度,全国民航实现运输总周转量200.4亿吨公里,同比增长14.4%,增速比去年同期快1.6个百分点。旅客周转量1659.9亿客公里,同比增长12.0%,比去年同期慢2.4个百分点。可提供客公里2009.3亿客公里,同比增长11.6%,比去年同期慢2.4个百分点。

旅客周转量增速比可供客公里增速高0.4个百分点,说明客运需求增速(运量)高于运力增速,运力增速过剩一定程度得到缓解。客运需求增速高于运力增速,导致客座率同比提高,由去年同期的82.3%上升到今年的82.6%,同比提高0.3个百分点。

从上述总量数据看,航空运输需求继续高速增长,运输总周转量增速高于去年同期,这与GDP增速创6年来新低形成了鲜明对比。

在GDP增速同比下降的情况下,航空运输业务增长却高于去年同期,我们认为,主要原因是国家经济结构的变化。

按照国家统计局的分析,尽管一季度增长速度有所回落,但是结构调整是在稳步推进的,转型升级步伐势头良好。产业结构、需求结构、收入分配结构、节能降耗等方面都有积极变化。产业结构的一个明显变化是:服务业发展仍在加快,经济结构由工业主导向服务型主导转型的趋势更趋明显。2013年三产占GDP比重46.9%,这个数据在2014年提高到48.2%,今年一季度是51.6%,比重进一步提高。服务业增长快于工业,服务业占GDP比重提高,带来了中国产业结构的深刻变化。

服务业与第一、第二产业相比,在增加值数量相同的情况下,会带来更多的人流和物流流动。而且,在物流中,第三产业对航空运输的需求比第一和第二产业更多。今年一季度,第三产业增速为7.9%,比第二产业高1.5个百分点;去年同期,第三产业增速为7.8%,比第二产业高0.5个百分点。今年第一季度第三产业增速以及与第二产业的增速差都高于去年同期。这种结构变化,能够使航空运输增速高于去年同期。

因此,国民经济的这个结构变化可能是第一季度航空运输增速变动趋势与GDP增速变动趋势背离的主要原因。

另外,消费倾向和收入水平变化也是重要原因。

随着居民消费水平的提高和国家政策的调整,消费倾向也在发生变化,更倾向于休闲、旅游等消费,导致航空运输需求增加。今年春节刚过即出现出行高峰可以说是这种变化的一种体现形式。

一季度城镇居民人均可支配收入8572元,同比名义增长8.3%,扣除价格因素实际增长7.0%;实际增速比去年同期仅低0.2个百分点。根据需求的收入效应和价格弹性原理,随着居民收入水平的增加和航空运输价格的降低,航空运输需求会相应增加。

二、盈利水平大大高于同期

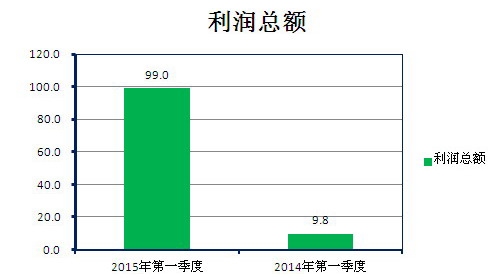

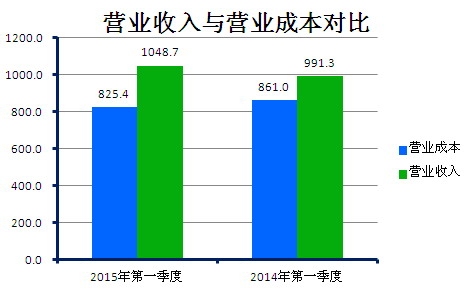

一季度,全行业营业收入1048.7亿元,同比增长5.8%,增速比去年同期慢5.5个百分点。利润总额为99.0亿元,是去年同期的10倍,盈利水平大幅提高。

一季度,在收入增速比去年同期慢近50%的情况下,利润却是去年同期的10倍,根本原因是成本的降低。今年第一季度营业成本为825.4亿元,比去年同期低4.1%,而去年同期的成本增速是9.9%。

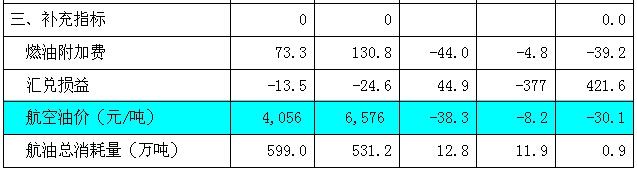

三、油价下降是成本降低的主要原因

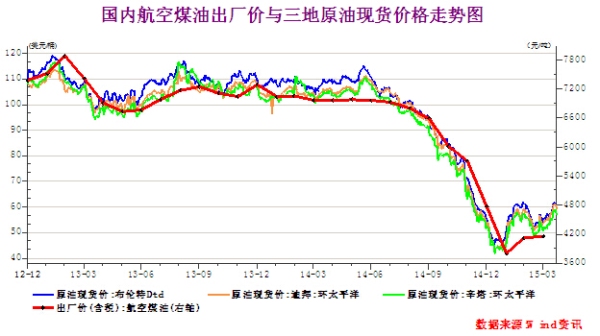

在一季度财务业绩中,航油价格下降是主要原因。上图是国内航空煤油出厂价与三地原油现货价走势图,可以看出原油和航空煤油价格的波动情况。由图中可以看出,从去年7月份开始,国际原油市场价格高速下降,今年1月份达到最低点。一季度,原油价格略有上涨,但总体上仍然在较低水平。国际原油市场价格的下降,导致航油价格在低位运行。一季度,航油价格(不含增值税)平均为4056元/吨,比去年同期下降38.3%,下降幅度比去年同期增加30.1个百分点。按照一季度航油消耗量计算,航油价格下降导致航油成本降低约151亿元,扣除因油价下降导致的燃油附加费减少约44亿元,航油价格下降导致利润总额增加约107亿元。

四、运价继续下滑,降低盈利水平

虽然客运量增速高于运力增速,但票价水平继续下滑,由去年同期的每客公里0.58元降低到今年的0.55元,每客公里降低0.03元,降幅为5.2%。与此同时,票价水平降幅有所增加,增加幅度为0.2个百分点。

按一季度实际客运周转量和每客公里降低0.03元计算,票价降低导致收入减少约50亿元。这个降幅对利润有较大影响。

五、人民币贬值对利润影响不大

从上面的人民币兑美元汇率变动趋势图中可以看出,一季度,人民币兑美元汇率先降后升,一季度末比年初略有贬值。美元兑人民币中间价,去年末为6.1190元,一季度末为6.1422元。美元兑人民币即期汇率,去年末为6.2040元,一季度末为6.2077元。从这些数据上看,人民币兑美元贬值不大。

一季度,由于人民币兑美元略有贬值,导致一季度产生汇兑损失13.5亿元。与去年同期相比,汇兑损失减少11亿元。相对于油价下降导致的成本大幅降低,汇率变动对利润影响不大。

六、市场结构继续变化

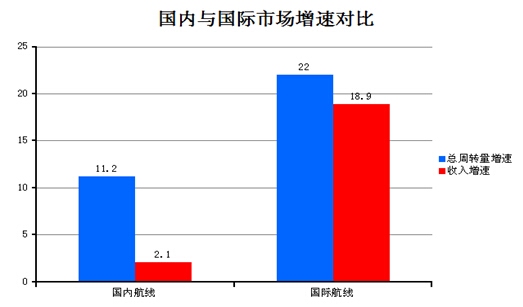

1、国际与国内市场增速对比

上图是国内与国际市场的增速对比图。图中数据表明,从增速看,国内市场与国际市场的结构发生较大变化。

从总周转量看,国际市场比国内市场增速高10.8个百分点,几乎是国内市场增速的两倍。从运输收入增速看,国际市场收入增速比国内市场高16.8格百分点,是国内市场的8倍。从收入增速与总周转量额增速的比较看,国际市场的收入增速略低于总周转量增速,基本同步;国内市场的收入增速远远低于增周转量增速。这些数据表明,国际市场的发展速度好于国际市场,国内市场旅客对价格更敏感。

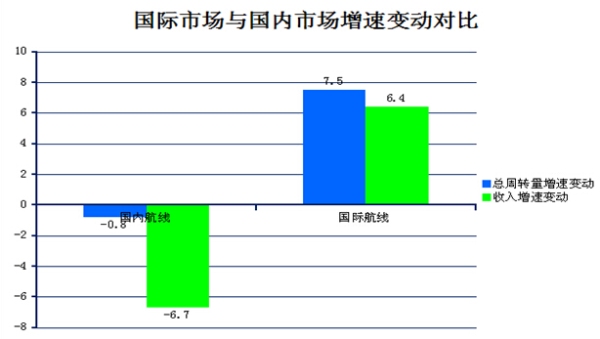

2、国际与国内市场增速变动对比

再看一下增速变动。从国际市场与国内市场增速变动对比图中可以看出,国内市场的增速变动是负值,也就是说,国内市场今年一季度总周转量和收入的增速低于去年一季度的增速,其中,总周转量增速低0.8个百分点,收入增速低6.7个百分点,收入增速降幅远远大于总周转量降幅。国际市场今年一季度总周转量和收入的增速都高于去年同期,其中,总周转量增速高7.5个百分点,收入增速高6.4个百分点。从图形和这些数据可以看出,国际市场比国内市场的增长更好一些。

国际市场与国内市场的这种结构变化,导致国际航线占比重大的航空公司盈利水平增加更快,四大航是主要受益者。

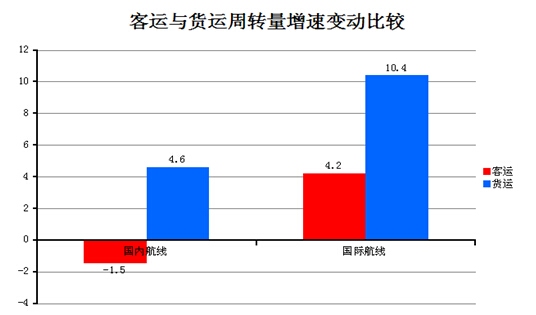

3、客运与货运市场增速变动对比

从客运与货运周转量增速变动比较图中可以看出,一季度,国际与国内航线的货运周转量增速都高于去年同期,但客运市场出现了分化,国际航线客运周转量增速高于去年同期,而国内航线却低于去年同期。从总体上看,货运周转量增速高于客运。

七、结构变化原因的初步探讨

国内市场和国家市场产生上述差距的原因,我们认为主要是市场结构的差异、高铁的替代效应和国际经济形势的影响。

1、市场结构

从市场结构看,国际市场的旅客主要是公务、商务旅客和高收入自费旅客,这几个群体对票价不敏感。虽然国内经济增速和收入增速有所下滑,但高收入自费群体的收入水平仍然继续增加,而且有越来越多的人进入这个群体。随着经济和消费活动的增加,这个群体对航空运输需求增加较快。随着中央八项规定的继续实施和公务出差交通新规的实施,国内市场的旅客中自费旅客占得比重越来越大,总体看,国内航空旅客的价格敏感性更高。从货运市场看,国际货运市场的货物价值更高,对运价的敏感性更低。这个原因可以初步解释国内市场的运输总周转量增速与收入增速差距比国际市场更大这一现象。

2、高铁影响

高铁的影响可能是一个更有说服力的解释。现有的研究成果表明,高铁对民航具有替代效应,两地之间的高铁运营时间越短,高铁对民航的替代效应越强,高铁对民航的冲击也越大。从WIND数据库提供的数据可以看出,2012、2013和2014年末的高铁通车里程分别为9356千米、11028千米和16000千米。也就是说,2013年新增高铁1672公里,2014年新增高铁4972公里,2014年新增高铁通车里程是2013年的3倍。随着高铁通车里程的增加,高铁由线状变为网状,高铁网络由疏变密。高铁结构的这种变化,使高铁对民航的替代强度逐步变大。假设用每一公里高铁对民航运输的替代量作为替代强度系数,随着高铁网络化的形成与加密,高铁对民航的替代强度系数逐步变大。因此,2014年新增的高铁通车里程和网络变化对民航的替代强度比2013年大得多。

高铁列车在全国铁路中占的比重也能说明这一问题。根据2014年7月1日实施的铁路运行图,在全国铁路开行的总共2447对旅客列车中, 动车组列车1330对,占到54.4%,成为“主力军”。根据从2014年12月10日起实施的列车运行图,全国铁路旅客列车开行总数将达到2673.5对,其中动车组列车开行数量将达到1556.5对,占总量的58.2%;开行范围扩展至28个省市区,其中,甘肃、贵州、青海、内蒙古等西部四省区将首次开行动车组列车。随着高铁网络的扩大,动车组列车不仅开行的数量增加、范围扩大,而且列车航线更长,这些因素导致高铁对民航的冲击更大。

2013年高铁网络变化对民航的影响主要通过2014年民航运输增速变现出来,2014年高铁网络变化对民航的影响主要通过2015年民航运输增速变现出来。因此,2015年一季度运输增速的变化体现了高铁的替代效应,由于2015年一季度高铁的影响强度大于去年同期,导致了2015年一季度高铁运输增速略低于去年同期。

随着高铁对民航替代效应的扩大,民航也在积极应对民航的冲击。民航应对高铁冲击的一个重要措施就是调整航线结构,避开受冲击严重的航线,增加长航线数量,减少短航线数量,导致长航线占比在航线网络中的比重扩大。长航线与短航线在票价方面有重大差异,主要表现是长航线的客公里票价低于短航线。因此,由于高铁的影响使长航线在网络结构中的比重增加,进而导致客公里平均票价降低。这一原因可以解释国内市场收入增速的降低远远大于总周转量增速的降低。

由于航线网络性质的差异,国内市场受高铁的冲击比较大,国际市场不受高铁的冲击。这一原因可以解释国际市场的运输量增速高于国内市场,还可以解释国际市场运输总周转量增速与收入增速的差距小于国内市场。

3、国际经济形势

从国际经济形势看,今年的国际经济形势也好于去年。据世界银行2015年1月份预测,2015年世界经济将增长3.0%,增速比上年加快0.4个百分点。据联合国2014年12月份预测,2015年世界经济将增长3.1%,增速比上年加快0.5个百分点。据世界银行2015年1月份预测,2015年全球贸易量将增长4.5%,增速比上年加快0.5个百分点。据联合国2014年12月份预测,2015年全球贸易量将增长4.5%,增速比上年加快1.1个百分点。从结构上看,世界各机构普遍预测,占与我国涉外投资、贸易、旅游量比重较大的美国、欧盟和日本的2015年经济增速都高于2014年。这种世界经济形势是国际市场高于国内市场的一个原因,也是国内市场运量增速与GDP增速偏离的原因之一。

http://www.csair-media.com

http://www.gzairmedia.com

http://www.czairmedia.com

http://hangkong.skynetad.com

http://outdoor.skynetad.com

http://air.skynetad.com

http://nhtoujin.skynetad.com

http://nhxiaozb.skynetad.com

http://csair.skynetad.com

http://cs-air.skynetad.com

http://nanfanghangkong.skynetad.com

http://nhxzb.skynetad.com

http://nhczb.skynetad.com

http://csairxzb.skynetad.com

http://csairczb.skynetad.com

http://nhtj.skynetad.com

http://nhzp.skynetad.com

http://csairtj.skynetad.com

http://csairczp.skynetad.com

http://ceair.admediazy.com

http://nhcm.skynetad.com

http://nhcm.admediazy.com

| 【字体:小 大】 |